前回に引き続き確定拠出年金企業型DCの解説をしていきます。

会社に言われて確定拠出年金の商品を選べと言われて悩んでる人、もうすでに適当に決めてしまった人。

ご安心ください、投資で資産2000万円を築いた私が、オススメの商品の選び方をお答えします。

確定拠出年金は企業によりリストが違い、この商品がオススメ等と言ってもその商品がなかったりするパターンもあり、一人一人違った内容になるのですが。

たった3点だけ注意して選べばすべて解決します。

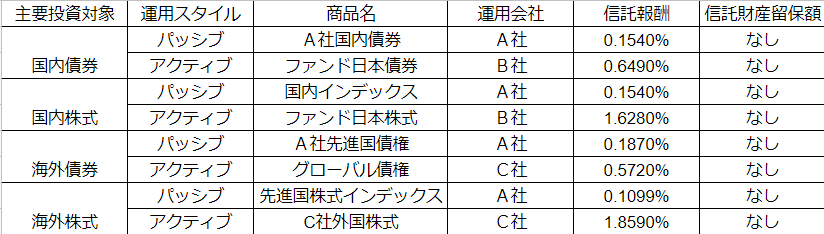

実際の商品一覧を見ながら学んでいこう

上記の図は私が実際の商品一覧を元に作成した架空の商品一覧です。

ほぼ資金が増えない定期預金等は論外なので除外してます。

こちらを見ながらどれを選べばいいか考えていきましょう。

投資対象は何を選べばいいの?

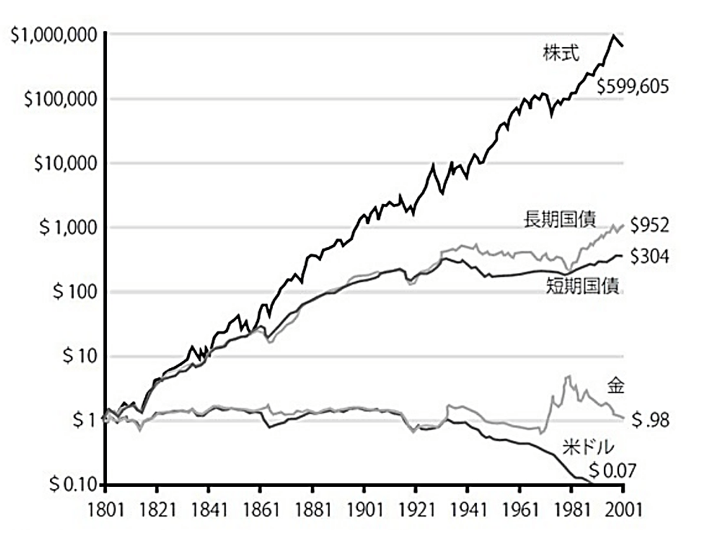

上記は有名なグラフで1801年に1ドルを株式、債券、金、現金にそれぞれ投資をしたら、200年後にいくらになっているかというグラフです。

見てもらうと一目瞭然ですが株式が一番伸びており、約60万倍にも成長しております。

もちろんリスクはありますが確定拠出年金は長期投資なのでそのリスクも低く抑えることが可能です。

投資対象は株式一択でいいかと思います。

では国内株式と海外株式どちらがいいか?

日本人である我々は日本株の方がなじみがあるし聞いたことのある企業も多いので、ついつい日本株を選んでしまいがちですが、ここは海外株式の方がいいと考えます。

海外株式とは言ってますが半分以上は米国株式になりますので、実質米国の株価に大きく左右されますが日本株より米国株の方がはるかに規模が大きく成長率も高いためです。

具体的なデータについては別の記事にまとめますが

国内株式と海外株式でしたら海外株式を選ぶ方がベターです。

運用スタイルは何を選べばいいのか?

運用スタイルにはパッシブとアクティブという二つのスタイルがあります。

・パッシブ…指数に連動するように運用成果を上げるスタイル

・アクティブ…指数を上回る成績を目指すスタイル

こうやってみるとアクティブの方がよさそうに見えますが、

選ぶのはパッシブ一択です。

理由は簡単で多くの場合パッシブ運用の方がアクティブ運用のパフォーマンスを上回るからです。

これは様々な要因があるのですがその要因の一つが手数料の高さです。

この手数料が長期的にみるとパフォーマンスに大きな影響を与えてしまいます。

信託報酬はどうみればいいの?

信託報酬とは年間にかかる手数料だと思ってください。

つまり手数料は安ければ安いほどいいのです。

先ほどの図を再度みてみましょう。

海外株式のパッシブ運用とアクティブ運用を比較すると、

パッシブ運用…0.1099%

アクティブ運用…1.8590%

となっており、アクティブ運用は運用のプロであるファンドマネージャーと運用チームが市場や個別銘柄の調査、分析を行い、その結果をもとに銘柄を選定して運用するため手数料が高くなります。

もし100万円を運用していた場合年間に引かれる手数料は

パッシブ運用…1099円

アクティブ運用…18590円

と非常に大きな差が出てくることがわかります。

毎年これだけの差が出るので、アクティブ運用はパッシブ運用に中々勝てないのです。

結論

・海外株式

・パッシブ運用

・手数料の安いものを選ぶ

これらの商品を選べばいいというのがわかってきたと思います。

先ほどの図で言うと

この先進国株式インデックスを選ぶのがオススメの選択となってきます。

もちろん投資に正解はありませんので、

・今後日本の成長を信じて日本株式に投資する

・アクティブファンドの実力を信じて手数料が高くても任せてみる

・手堅く債権に投資する

このような選択肢もハズレというわけではもちろんありません。

今回は私ならこうするというパターンをご紹介させていただきましたらので、もし確定拠出年金にお悩みの方は参考にしていただけましたら幸いです。

≪以下PR≫

iDeCo投資をはじめるなら

iDeCoで資産運用するならSBI証券がオススメです

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

↓開設はこちらからできます↓

コメント