日本人の保険好きは有名です。

日本人の生命保険の加入率は80%にもなるようです。

基本的には日本は全国民が公的医療保険に加入する国民皆保険制度であるため、自己負担でかかる金額は3割、一定の金額を超えると高額療養費制度を利用することで支払う金額には実質上限があります。

ということは貯蓄さえしっかりしておけばそもそも保険に入る必要はないのです。

ただし、何かがあった時に心配という方は絶対に入っていけないというものではありません。

では絶対に入ってはいけない生命保険とはなんでしょうか?

絶対入ってはいけない、貯蓄型生命保険

絶対に入ってはいけない生命保険は貯蓄型生命保険です。

では一体なにがいけないのでしょうか?

そもそも貯蓄型保険って何?

掛け捨て型保険はイメージしやすいと思います。

払った保険料は返ってきませんが、条件に当てはまった際比較的手厚く保険料が受け取れます。

貯蓄型保険はこの掛け捨て保険により多くの保険料を払い込むことで貯蓄機能を加えたものになります。

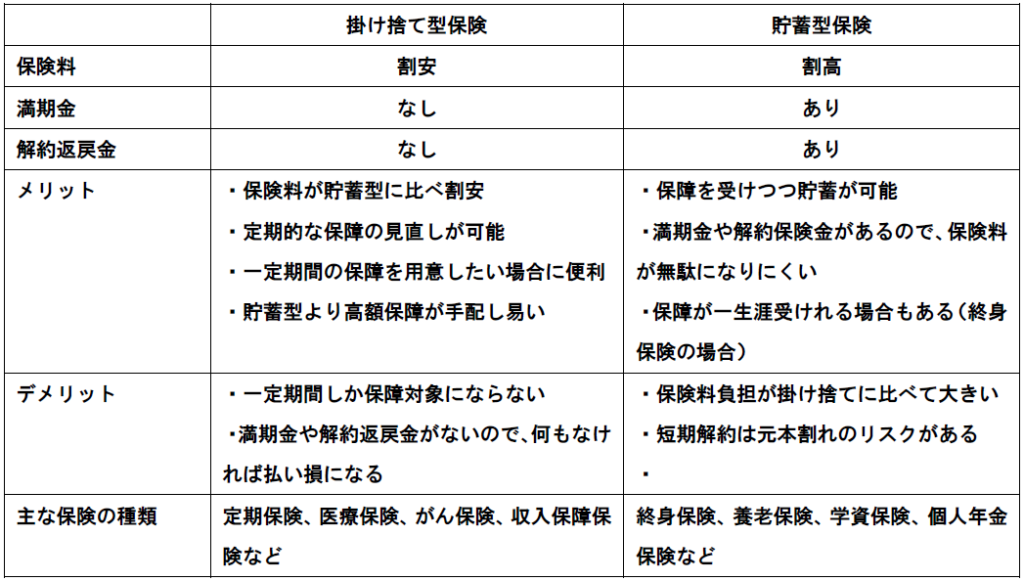

上記の図は掛け捨て型保険と貯蓄型保険を比較したものになります。

払った保険料が一切返ってこない掛け捨て型保険より、払って金額が貯まっていく貯蓄型保険の方が好まれる傾向があります。

払ったお金が貯まっていき、尚且つ保証も受けられるなんて最高だよ!

このように考える方が多いと思いますが、

実はこれは大きな間違いなのです。

貯蓄型保険は貯蓄にならない

何か言っていることがおかしいと思われる方もいるかと思いますが、実際にそうなんです。

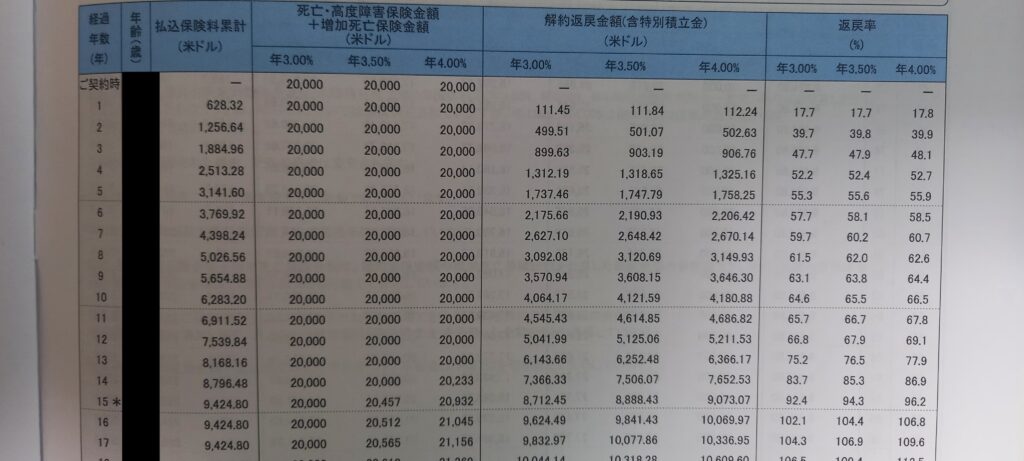

そういうことかというと。まずは下の図をご覧ください。

こちらは実際に私が加入している死亡保険のドル建て貯蓄部分の設計書になります。

※不要だとは思ってますが、訳があって解約はしてません。

15年の払い込みになりますので、支払いは15年でストップしその後は払い込んだ金額より増えていくという設計になってます。

こうみると貯蓄型として機能しているように思えますが、逆に15年以下で解約すると元本割れを起こします。

例えば積み立てて5年目に解約して払い戻しを受けたとします。

<ここ以下はレートはわかりやすく1ドル120円で統一し、年利のレートは3%とし、端数は切り捨てます。>

5年目までに支払った金額は3141ドル(376920円)、それに対して戻ってくる金額は1737ドル(208440円)となり、

払った金額のほぼ半分になってしまいました。

または15年以降はずっとプラスになるよという主張もありますが、15年目以降は確かに3%ずつ増えていくのかもしれませんがそもそも元本割れしている期間が15年間もあります。

16年目にやっと返戻率が102.1%となっており+になっていることがわかります、15年で2.1%増えたということです。

その間の年率にならすと、たったの0.14%

資産運用と考えるならあまりにお粗末な成績ですね。

貯蓄したいなら他の手段を考えることが賢明です。

物足りない保証

因みにこちらは死亡時等に最大20000ドル(240万円)という保証がついてます。

貯蓄機能は物足りないけどやっぱり、自分に何かあった時の為の保証があるなら悪くないんじゃないの?

またまたこのように考える方もいるかと思います。

では実際に他の資産運用と比べてみましょう

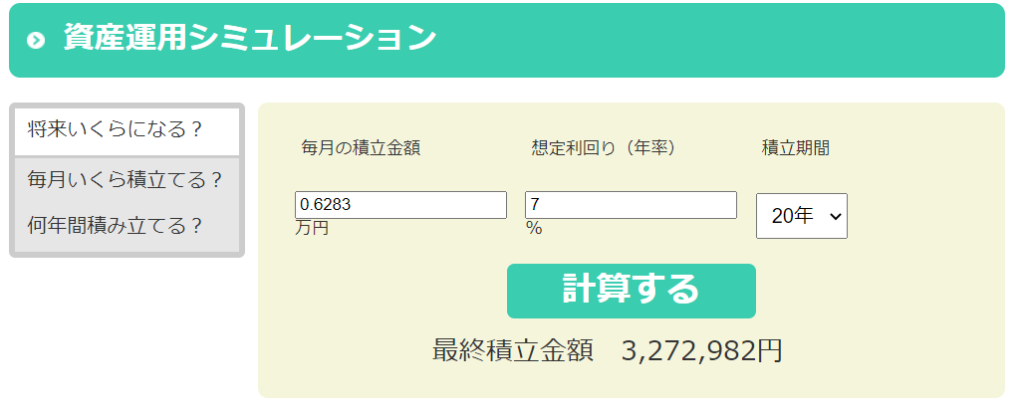

こちらは私が実際にこの死亡保険に月々払っている金額52.36ドル(6283円)をつみたてNISAのインデックス投資をした場合の試算です。

15年経過した段階で貯蓄型保険の貯蓄金額を大きく上回り、死亡時の保証金にも迫るようなリターンを得ることができております。

20年経過した時に関しては、死亡時の保証をも大きく上回る結果になっております。

つまり保証が付いているからと言って加入する必要はなく、適切な資産運用をしていれば、保証以上の金額を残せますので全く問題がないのです。

加入してすぐに死ねば確かにリターンの方が大きいですが、皆さんはそのような結果を望みますか?笑

まとめ

このように貯蓄型保険というのは

・貯蓄にならない

・保証が薄い

以上の理由から入る理由が全くない保険と断言できます。

もちろん中にはそれでも、貯蓄型保険に入ってないと不安、家族が望むから等の理由で貯蓄型保険にどうしても入りたいという方は否定はしません。

ただしその場合は皆さんの資産形成において余計な支出となってしまっており、

資産形成の遠回りをしているということは知っておいた方がいいかもしれません。

やはり資産運用をするなら株式投資が一番オススメです。

≪以下PR≫

株式投資をはじめるなら

株式投資で資産運用するならSBI証券がオススメです

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

↓開設はこちらからできます↓

![]()

コメント